2024.02.15 - [제태크∙투자 지식] - 자본금, 자본잉여금, 기타자본항목, 기타포괄손익누계액, 이익잉여금(재무제표를 활용한 기업분석 자본편)

2024.02.16 - [제태크∙투자 지식] - 유상증자, 무상증자, 액면분할(재무제표를 활용한 기업분석 자본편)

2024.02.16 - [제태크∙투자 지식] - 유상감자, 무상감자, 자본잠식, 감자차손, 감자차익(재무제표를 활용한 기업 분석 자본편)

이번 포스팅에서는 자사주 매입의 의미에 대해 자세히 알아보겠습니다.

기업은 자본 구조를 개선하고 주주 가치 재고를 위해 다양한 전략을 사용한다. 이러한 전략 중에서 자사주 매입, 처분 및 매각은 회사의 재무 건전성과 시장 인식에 중요한 영향을 미치므로 자세히 알아보도록 하겠다.

자사주 매입의 의미

기업이 자사의 주식을 매입하는 것을 의미한다. 자사주를 매입하는 과정에서 회사의 현금이 사용된다. 따라서 자산항목의 현금이 줄어드는 만큼 자본항목의 '기타자본구성요소(기타자본항목)'도 줄어든다. 주식을 사온건데 왜 자본이 마이너스되는 걸까? 자사주는 공익권(의결 권리)과 자의권(배당 권리)가 없으며 매입한 자사주는 6개월간 매도할 수 없다. 따라서 법적으로 자산 가치가 없는 것으로 취급되므로 마이너스로 기록한다.

✔ 자사주 매입의 긍정적 효과

◾ 주당 순이익(EPS) 증가

매입한 주식은 기업이 보유하게 되며, 이는 주식 시장에서 유통되는 주식 수를 감소시킨다. 결과적으로 주당 순이익(EPS)을 증가시키고 주가를 상승시키는 효과가 있다. 또한 자기자본을 감소시키기 때문에 자기자본이익률(ROE)을 향상 시키는 효과가 있다.

◾ 기업이 자사의 미래를 긍정적으로 여긴다는 시그널

기업이 자사의 주가가 가치 대비 저평가 받는다고 판단하여 자사주 매입을 진행하는 경우가 많다. 회사 주식에 투자하는 것이 다른 잠재적인 투자나 현금을 보유한느 것보다 높은 수익을 얻을 것이라는 경영진의 믿음으로 해석될 수 있다.

✔ 자사주 매입의 부정적 효과

◾ 기회비용의 문제

투자활동으로 성장해야 하는 기업이 자기주식을 사는데 돈을 쓰는 것은 성장할 만한 사업영역을 못찾고 있다는 의미로 해석될 여지가 있다. (과연 자사주 매입이 미래지향적인 투자인지 더 좋은 사업기회를 위한 M&A 등에 활용하는 것보다 더 가치 있는지)

자사주 매입은 자본비용 문제와도 직결된다. 총자본(부채+자기자본)을 조달하는 데 드는 비용인 가중평균자본비용(WACC)과 투하자본이익률(ROIC)을 비교해봐야 한다. 이익을 만드는 데 투입한 자본 대비 수익력을 볼 때 참조할 수 있는 지표가 ROIC다.

*ROIC = 세후 순영업이익 / 영업투하자본

*영업투하자본 = 순금융부채 + 자기자본

*순금융부채 = 이자부채 - 현금

✔ 자사주 매입의 또 다른 목적

◾ 적대적 인수·합병(M&A)에 대비해 경영원을 보호하는 수단

대주주 입장에서 보유하고 있는 주식 지분율이 낮아 적대적 M&A의 사냥감이 될수도 있다는 불안감이 있을 때 자사주 매입을 진행하곤 한다. 물론 자사주는 의결권이 없다. 따라서 만일 누군가가 M&A 공격을 하면 우호적인 기업과 서로 주식을 교환하는 방식을 통해 우호 지분을 확보하여 경영권을 방어하는 방식으로 자사주를 활용할 수 있다.

✔ 진정한 주주환원은 자사주 소각

진정한 주주환원은 자사주를 매입에서 그치는 것이 아니라 소각까지 이어져야 한다.

미국은 자사주를 매입해 소각하는 비율이 50% 이상이다. 자사주 소각은 발행주식수가 영구적으로 줄어들어 주당순이익(EPS)이 증가하고 자기자본을 감소시키기 때문에 자기자본이익률(ROE) 상승 요인이므로 보통 주가가 상승하는데 이것이 진정한 주주 환원이라 할 수 있겠다.

안타깝게도 한국에서 자사주 소각은 매우 드문 일이다. 대부분의 기업은 대부분 주가 하락을 방어하고자 자사주를 샀다가 주가가 오르면 다시 매도한다(자사주 처분). 이런 경우 결국 주당순이익이 다시 감소하는 요인으로 작용할 뿐이다. 다만 자사주 매입은 그만큼 수급에서 수요 우위 현상을 유발하므로 단기적으로는 주가에 긍정적이다.

✔ 자사주 소각 시 재무제표 변화

◾ 자사주 매입 시 자본항목의 기타자본항목에 마이너스로 표시되어 있던 금액이 삭제된다. 동시에 자사주 매입 당시의 주식가격이 액면가 보다 높았다면 액면가 x 소각 주식 수 만큼 자본금에서 감소되며 액면가를 초과하는 금액은 자본잉여금에서 감소하게 된다.

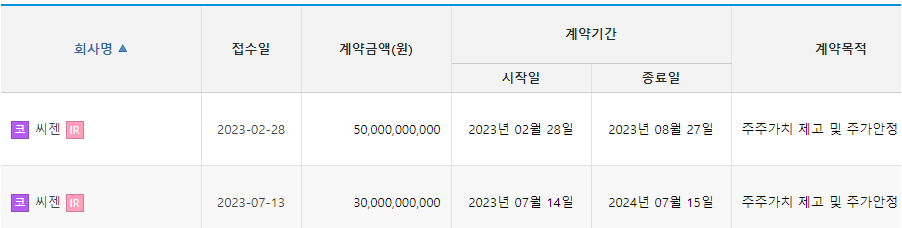

실제 예시

씨젠은 주주가치 제고 및 주가안정 목적으로 23년 2월, 7월 2회에 걸쳐 총 800억 규모의 자사주 매입을 결정했다.

아래 재무상태표에서 기타자본항목이 전기말 대비 800억 늘어난 것을 확인할 수 있다. 위에서 언급했듯이 자사주 매입은 마이너스 처리한다.

연결재무제표 주석에서 자본금을 확인하면 더 자세히 확인 가능하다. 기타자본항목 중 자기주식이 800억 가량 늘어났다.

그럼 모두 부자되시고

저는 더 좋은 정보 가지고 돌아오겠습니다.

긴 글 읽어주셔서 감사합니다.

'제태크∙투자 지식' 카테고리의 다른 글

| 자기자본이익률(ROE)와 투하자본이익률(ROIC) (재무제표를 활용한 기업분석 자본편) (0) | 2024.02.18 |

|---|---|

| 현금배당과 주식배당 그리고 자기자본이익률(ROE) (재무제표를 활용한 기업분석 자본편) (1) | 2024.02.18 |

| 유상감자, 무상감자, 자본잠식, 감자차손, 감자차익(재무제표를 활용한 기업 분석 자본편) (0) | 2024.02.16 |

| 유상증자, 무상증자, 액면분할(재무제표를 활용한 기업분석 자본편) (1) | 2024.02.16 |

| 자본금, 자본잉여금, 기타자본항목, 기타포괄손익누계액, 이익잉여금(재무제표를 활용한 기업분석 자본편) (0) | 2024.02.15 |