이번 포스팅에서는 유상감자와 무상감자에 대해 자세히 알아보겠습니다.

2024.02.15 - [제태크∙투자 지식] - 자본금, 자본잉여금, 기타자본항목, 기타포괄손익누계액, 이익잉여금(재무제표를 활용한 기업분석 자본편)

2024.02.16 - [제태크∙투자 지식] - 유상증자, 무상증자, 액면분할(재무제표를 활용한 기업분석 자본편)

유상감자와 감자차손, 감자차익

✔ 정의

감자란 자본금을 줄이는 행위다. 유상감자는 자본감소를 하면서 자본을 감소시킨 만큼 생긴 돈을 주주들에게 지분 비율에 따라 지급하는 것으로 쉽게 말해 회사가 돈을 주고 기존 주주의 주식을 사서 소각해버리는 행위다. 실질적으로 자산 규모가 줄어들어 실질적 감자라고도 한다. 자본감소는 주주들에게 미치는 영향이 크므로 주주총회의 특별결의를 거쳐 시행하도록 규정하고 있다.

✔ 목적

기업의 규모에 비하여 자본금이 지나치게 많다고 판단될 경우에 자본금 규모를 적정하게 줄임으로써 기업가치를 향상시키고 주가도 높이는 방편으로 활용된다. 주주의 입장에서는 지분을 그대로 유지하면서 지분의 비율대로 보상을 받아 이익을 거두는 측면이 있고 감자의 결과로 주식수가 줄어듦으로서 유통물량 부족으로 인한 주가 상승 효과를 얻을 수 있다. 이런 점에서 기업의 규모를 축소해 분할, 합병 등을 용이하게 하기 위해서나 지배 지분을 확보한 투기자본이 투자금을 회수하는 방편으로 이용되기도 한다.

✔ 메커니즘

감자가격은 상장사의 경우 최근 2개월, 1개월, 1주일의 각각 평균 가격을 구하고 3개의 가격을 다시 평균낸다. 이렇게 결정된 감자가격이 액면가보다 높을 경우 그 차이 만큼의 감자차손이 발생하고 이를 기타자본 또는 자본조정 항목에 계상한다. 만약 감자가격이 액면가보다 낮다면 감자차익이 발생하고 이는 자본잉여금으로 계상한다.

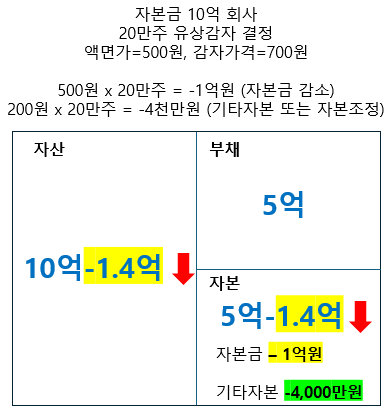

자본금 10억원인 회사가 주식 20만주를 유상감자한다고 생각해보자. 액면가는 500원이고 감자가격은 700원으로 결정됐다. 이 경우 1억원만큼의 자본금 감소가 발생하고 4천만원 만큼 감자차손이 발생하여 자본조정 항목에 포함된다.

무상감자

✔ 정의

자본금을 줄이면서 주주들에게 보상과 환급 등을 지급하지 않는 행위다. 이는 주식의 액면가를 낮추거나 주식을 통합(예를 들어 10주가 1주가 됨)하는 방법으로 진행된다.

✔ 목적

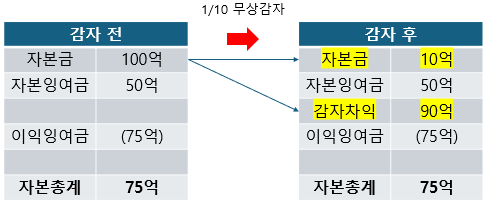

대게는 부실기업이 재무구조를 개선하기 위해 무상감자를 진행한다. 흔히 자본이 잠식된 회사가 상장 폐지를 모면하기 위해 감자를 실시한다. 자본총계가 자본금보다 적은 상태를 자본잠식이라고 한다. 자본잠식률이 50% 이상이면 관리종목 지정 사유에 해당하며 전액 자본잠식일 경우 상장 폐기 요건에 속한다. 아래 예시의 경우 자본잠식률은 (자본금 100억 - 자본총계 75억) / 자본금 100억 x 100 = 25%다.

✔ 메커니즘

처음 회사 설립 시 주주 출자를 통해 자본금을 마련했으나 지금 아무런 보상 없이 주식을 회수해 소각하는 것이므로 회사 입장에서는 90억원의 이익(감자차익)이 발생한다. 감자차익은 자본잉여금에 계상한다. 결론적으로 자본금이 줄어든 만큼 자본잉여금이 증가하여 자본총계에는 변화가 없다. 주식만 사라질 뿐 현금거래가 없었으므로 자산과 부채의 변화는 없다. 무상감자를 통해 자본금 < 자본통계 상태로 만들어 자본잠식에서 벗어난 모습이다.

✔ 실제 예시

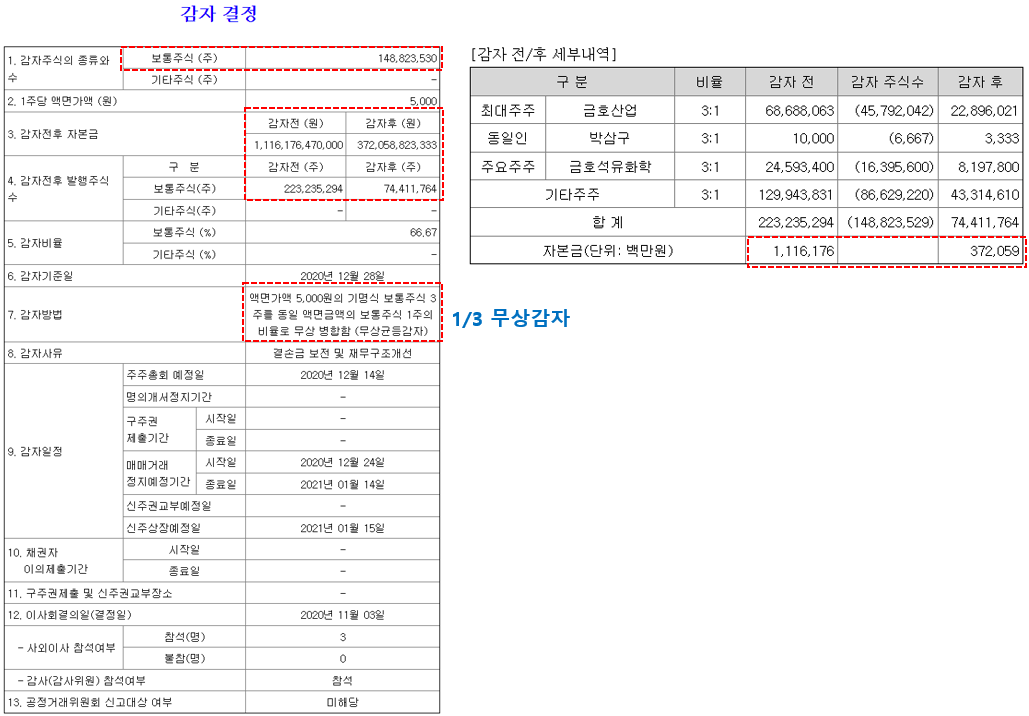

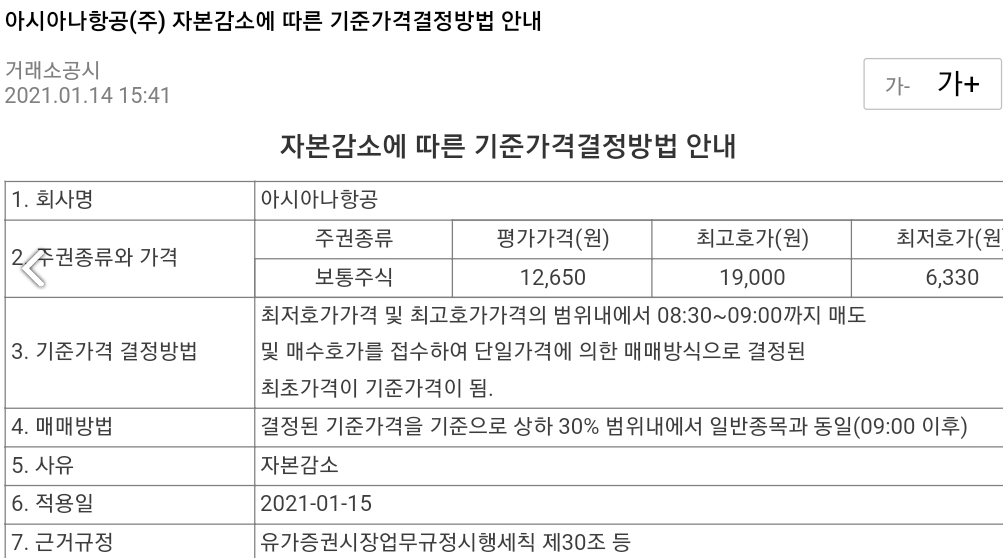

2020년 말 아시아나항공이 결손금 보전 및 재무구조개선의 사유로 1/3 무상감자 결정을 내린 내용이다. 이 경우 액면가는 5,000원 그대로 유지하고 주식수만 1/3 줄어들게 된다. 만약 감자 전 주가 3,000원에 30주를 보유하고 있었다면 감자 후 주가와 주식수는 어떻게 될까? 이 경우 주식수는 30 → 10주로 1/3토막 나게 되고 1주당 가격은 3배인 9,000원이 된다.

그리고 아래 내용을 보면 20.12.24~21.01.14까지 매매거래 정지 예정이고 21.01.15에 신주가 상장될 예정이라고 쓰여 있다.

20.12.23일 종가가 4210원이었으니 3배인 12,630원 수준이 21.01.15일의 동시호가의 기준가가 될거라 예상할 수 있다.

8시30분~09시까지 동시호가인데 이때 50~150%까지 범위를 확대해서 시초가를 설정하게 되며 시초가가 기준가격이 된다. 장시작된 후는 일반종목과 마찬가지로 기준가 기준에서 +/- 30%로 움직이게 된다. 실제 당시의 시초가격은 18,000원이었다.

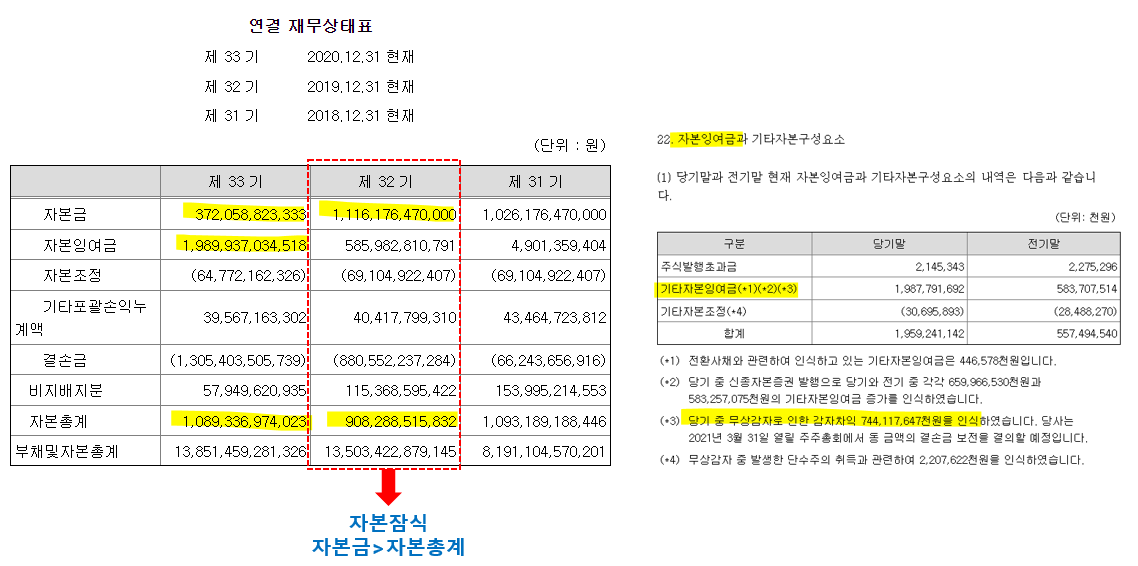

감자로 인해 줄어든 자본금 7,441억만큼 자본잉여금이 늘어난 모습을 확인할 수 있고 이를 통해 자본잠식 상태에서 벗어난 것이 확인된다.

그럼 모두 부자되시고

저는 더 좋은 정보 가지고 돌아오겠습니다

긴 글 읽어주셔서 감사합니다.

'제태크∙투자 지식' 카테고리의 다른 글

| 현금배당과 주식배당 그리고 자기자본이익률(ROE) (재무제표를 활용한 기업분석 자본편) (1) | 2024.02.18 |

|---|---|

| 자사주 매입의 의미와 자사주 처분, 자사주 소각(재무제표를 활용한 기업분석 자본편) (0) | 2024.02.17 |

| 유상증자, 무상증자, 액면분할(재무제표를 활용한 기업분석 자본편) (1) | 2024.02.16 |

| 자본금, 자본잉여금, 기타자본항목, 기타포괄손익누계액, 이익잉여금(재무제표를 활용한 기업분석 자본편) (0) | 2024.02.15 |

| 부채비율, 이자보상배율, 유이자부채, 무이자부채(재무제표를 활용한 기업분석 부채편) (0) | 2024.02.13 |