안녕하세요. 고쟁이입니다.😎

오늘도 여러분이 자본주의에서 생존할 수 있도록 도와드리겠습니다.

이번 포스팅에서는 레포와 역레포 시장에 대해 자세히 알아보겠습니다.

레포(Repo) 시장 이해

기본 지식 정리

환매조건부 채권(Repurchase Agreements)을 말하며 RP 또는 Repo라고 부른다.

환매조건부 채권이란 금융기관이 일정 기간 후에 다시 사는 조건하에 채권을 빌려주고, 소정의 이자를 얹어 다시 되사는 채권을 의미한다. 금융기관이 자금을 조달하는 용도로 사용되며 미국국채를 보유한 금융기관들은 레포시장에서 미국국채를 담보로 낮은 금리에 단기자금을 대출을 받을 수 있다.·

레포(Repo) 거래는 금융기관들이 국채를 담보로 연준에게 단기 자금을 빌리는 거래를 뜻하고, 역레포(Reverse Repo) 거래는 반대로 연준이 시중은행에게 국채를 담보로 돈을 빌리는 거래를 뜻한다.

레포 시장의 메커니즘을 이해하기 위한 필요한 내용을 간략히 정리했다.

✔ 지급준비금과 초과지급준비금리(IOER) 이해

| ◾ 지급준비금(= 법정지급준비금 + 초과지급준비금) 금융기관은 고객으로 부터 예금을 받아서 여러가지 자산을 운용하게 되는데, 만약 자금이 부족하다면 고객이 돈을 인출하고자 할 때 지급할 수 없는 상황이 발생할 수 있다. 즉, 고객이 맡긴 돈을 언제든지 인출해줄 수 있도록 일정 비율 이상의 자금을 항상 준비해둬야하며 이를 지급준비금이라 한다. 법정지급준비금: 상업은행이 법적으로 중앙은행에 반드시 예치해 놓아야 하는 자금 초과지급준비금: 법정지급준비금을 초과한 지급준비금 ◾ 초과지급준비금리(IOER, Interest On Excess Reserves) 이러한 지급준비금을 초과하여 예치한 자금에 대해 연준이 상업은행에게 지급하는 이자를 말한다. 2008년 11월에 IOER제도가 도입되었으며, 당시 대규모 양적완화를 통해 대규모 현금을 확보한 시중은행이 방만한 대출이나 투자로 급격한 인플레이션을 유발하는 것을 방지하기 위함이었다. |

✔ 연방기금실효금리(EFFR)와 연방기금목표금리(FFTR) 이해

| ◾ 연방기금실효금리(EFFR, Effective Federal Funds Rate) 초과지급준비금을 보유한 상업은행은 타 상업은행에 자금을 빌려줄 수 있으며 이때 적용되는 하루짜리 초단기 콜금리라고 생각하면 된다. (콜금리란? 시중은행 간 초단기 자금 거래에 적용되는 금리) ◾ 연방기금목표금리(FFTR, Federal Funds Target Rate) 연방기금실효금리를 목표로 FOMC에서 발표하며 통상 미국 기준금리라고 부른다. 중앙은행은 콜금리가 중앙은행이 설정한 기준금리 수준을 크게 벗어나지 않게 하기 위해 통화량을 조절하여 연방기금목표금리(기준금리) 범위안에서 연방기금실효금리(EFFR)가 머물도록 조절한다.  https://fred.stlouisfed.org/graph/?g=Vp55 |

연준의 역레포(Reverse Repo) 금리를 이용한 유동성 조절

위에서 언급했듯이 중앙은행은 연방기금실효금리(EFFR)가 중앙은행이 설정한 기준금리 바운더리를 벗어나지 않게 하기 위해 통화량을 조절하는 역할을 한다.

① 시중은행 간 단기자금 수요 감소 → 연방기금실효금리(EFFR) 하방 압력 → 역레포 금리를 기준금리 하단에 적용

만약, 넘치는 유동성으로 시중은행이 현금을 충분히 확보하고 있어 다른 곳에서 자금을 빌릴 필요가 없는 상황이라면 시중은행 간에 단기자금을 거래하고자하는 수요가 사라질 것이며 이에 따라 연방기금실효금리(EFFR)는 기준금리 하단 아래로 내려가려는 압력을 받는다.

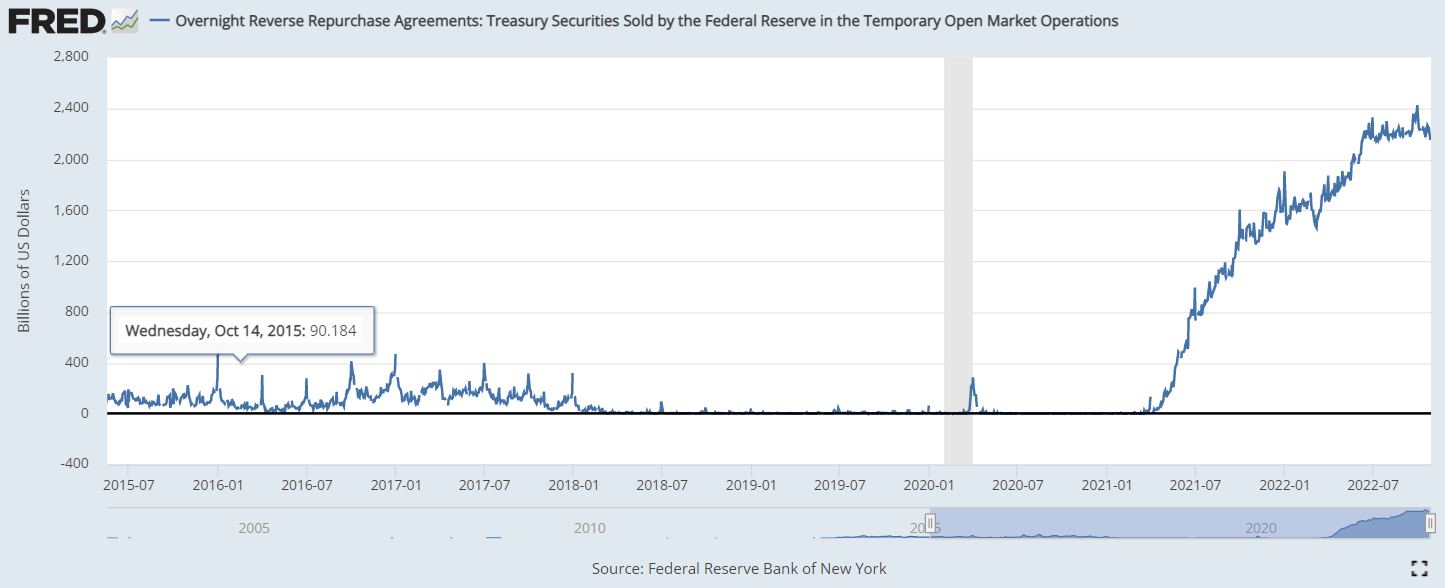

이 때, 연준이 기준금리 하단과 동일한 수준의 금리를 역레포에 적용하거나 조금 높은 수준으로 역레포 금리를 인상한다면 연방기금실효금리(EFFR)가 기준금리 하단 아래로 떨어지는 것을 막을 수 있다. 이러한 상황에서의 역레포 금리는 단기자금시장의 투자자들에게 아주 매력적인 투자처가 되기 때문이며 시중의 유동성을 흡수하는 역할을 하게 된다. 예를 들어 MMF(Money Market Funds) 시장 자금이 역레포 거래로 쏠리게 된다.

[※MMF: 금융기관들이 고객의 돈을 모아 단기금융상품에 투자하여 수익을 얻는 초단기금융상품]

https://fred.stlouisfed.org/graph/?g=Vp8a

https://fred.stlouisfed.org/graph/?g=Vp8d

② 시중은행 간 단기자금 수요 증가 → 연방기금실효금리(EFFR) 상승 압력 → 역레포 금리 인하

유동성이 매말라 시중은행이 현금이 부족한 상황에서 당장 급전이 필요한 상황이라면 시중은행 간에 단기자금을 거래하고하는 수요가 급증할 것이며, 이에 따라 연방기금실효금리(EFFR)는 기준금리 상단 위로 올라가려는 압력을 받는다.

이 때, 연준이 역레포 금리를 인하하게 되면 역레포에 쌓여있던 자금이 방출되어 단기자금시장에 유입되면서 연방기금실효금리(EFFR)에 하락 압력을 넣을 수 있다. 예를 들어, 더 이상 역레포 금리가 매력적인 투자처가 아니므로 MMF(Money Market Funds) 시장의 자금 빠져나가게 된다.

제 글이 도움이 되셨다면 좋아요🖤를 눌러주세요.

그럼 모두 부자되시고,

저는 더 좋은 정보 가지고 돌아오겠습니다😀

긴 글 읽어주셔서 감사합니다.

'글로벌 경제 > 경제 지식' 카테고리의 다른 글

| JOLTs(구인 및 이직동향 보고서) 제대로 알기 (0) | 2022.11.06 |

|---|---|

| ISM 제조업/비제조업 구매관리자 지수 (PMI) 제대로 알기 (0) | 2022.11.06 |

| 금리 기초 - 실질금리(TIPS), 명목금리 (1) | 2022.10.30 |

| 물가지수(CPI PPI PCE) 제대로 알기 (1) | 2022.10.17 |

| 미국 고용지표 바로 알기 (ft. 실업률, 경제활동참가율, 고용률, 시간당 평균임금, 고용비용지수(ECI), 단위노동비용) (0) | 2022.10.14 |