▶ 들어가기 앞서 지난 한달 정리

① 8월 소비자물가지수(CPI) 발표 (9/13)

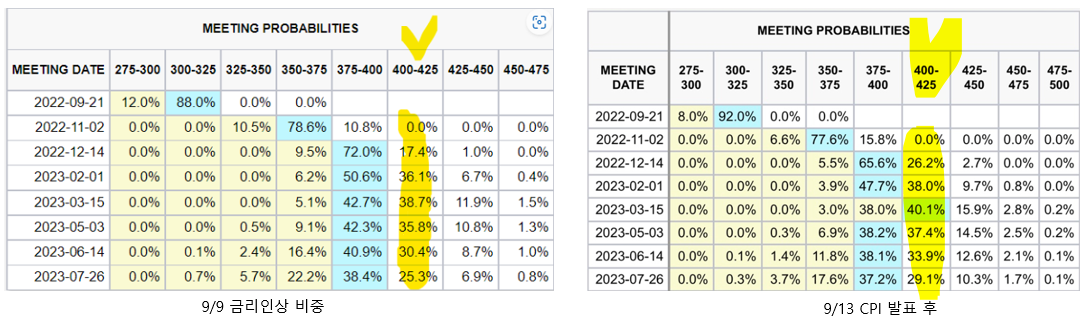

9/13 CPI 발표전까지, 7월 고점을 찍고 빠르게 내려갈 것이라는 기대감으로 증시는 빠르게 상승했다.

하지만 결과는 시장의 예상만큼 하락하지 않았다. 심지어 Core CPI는 전월비 0.6% 상승하며 예상치의 두배 높은 수치였다. 이와 같은 결과는 현재의 인플레이션이 쉽게 제어되지 않을 것이라는 보여주면서 증시는 급락했다.

② 최종금리 불확실성 증가

발표 이 후 연준의 최종금리는 더욱 불확실해졌다. 발표 직전보다 30bp 이상 높아졌으며 최종금리를 약 4.3%로 예상하고 있다. (도달시기는 내년 3월)

③ 여전히 높은 미국 가계의 소비력

높은 인플레이션과 연준의 긴축에도 불구하고 미국 가계 소비가 견조함을 볼 수 있다. 현재 3.5%수준의 고용률, 즉 완전 고용 상태에서 임금이 올라가는 현상이 보이면서, 이는 임금-물가 악순환을 일으킬 수 있다.

이 악순환을 끊기 위해서는 연준은 상당한 폭의 실업률 상승을 이끌어내야만 할 것으로 보인다.

이와 같은 임금 상승은 임대료 상승에 기여한다. 이번 8월 CPI 발표에서 가장 주목 받은 항목은 '주거비'였고 CPI의 약 1/3 비중을 차지한다. 특히, 주거비의 약 75%를 차지하는 임대료의 상승은 아주 가팔랐다.

결국, 미국의 높은 인플레이션을 제어하기 위해서는 실업률 상승에 따른 임금하락이 필요하다는 결론에 이른다.

▶ 9월 FOMC 정리

① 점도표

: 3차례 회의 연속 75bp 인상(현 3.25%) 단행. 점도표를 통해 연말까지 추가 125bp(4.5%) 인상과 최종금리 4.6%를 각각 시사함. (23년말 - 4.625% / 24년말 - 3.875%로 제시하며 24년에 금리인하로 선회한다는 계획)

② 경기침체 가능성

정책입안자들은 올해 성장률을 1.7%에서 0.2%로 대폭 하향 조정. 실업률은 내년에 4.4%까지 오르며, 물가는 2025년까지 2%로 떨어지지 않을 것으로 전망.

파월은 기자회견에서 경기침체가 임박했음을 시사하는데 그쳤음. 성장이 당분간 추세를 하회할 필요가 있고, 노동시장이 완화되어야 할 것이라 발언했지만 경제적 고통을 지나치게 강조하는 것은 삼가. 단, 물가안정 회복 지연은 더 많은 고통을 수반할 것을 강조

③ 기준금리 인하 조건

: 파월은 기자회견을 통해 핵심 메세지는 잭슨홀 때와 다르지 않다고 언급. 연준의 최우선 과제는 물가안정 복원이며, 이를 건강한 경제의 전제조건으로 판단.

위의 점도표를 보면, PCE가 2%를 넘는 상황에서도 24년에 기준금리인하 계획이 있다는 것을 알 수 있다. 즉, 꺽이는 확실한 근거가 있다면 기준금리를 낮추기 시작할 것.

"금리인하와 관련해서 우리는 이를 고려하기 전에 인플레이션이 2%로 하락하고 있다는 아주 큰 확신을 갖기를 원한다."

(in terms of reducing rates, we'd want to be very confident that inflation is moving back down to 2% before we would consider that)

▶ 나의 생각

지금 시장이 어디까지 선방영되어있는지 다시 한번 영점 조절을 할 필요가 있을 것 같다.

1. FOMC 점도표와 같이 올해 추가 125bp 인상 가능성 - 약 65% 반영

2. 내년 최종금리 4.75% - 약 50% 반영

이전 잭슨홀 미팅 후기에서도 말했듯이, 앞으로 가장 중요한 지표는 소비자물가지수(CPI, PCE)와 실업률 일듯 하다.

10월에 발표될 9월 CPI지수가 어떻게 발표되는지에 따라 기준금리의 인상 속도/최종금리 예상치가 달라질 것이며 이는 주가의 방향을 결정할 것이다.

하지만, 8월 CPI 결과에서 주거비(임대료) 항목이 상승하고 있어 9월 CPI 물가지표가 낮게 나올 수 있을지는 상당히 불확실하다. 결국, 실업률이 올라가야만 기대하는 수준의 CPI 하락이 나올 수 있지 않을까 생각된다.

'글로벌 경제 > 매크로 경제 이슈' 카테고리의 다른 글

| 10월 둘째주 - 꺾이지 않는 인플레이션 (1) | 2022.10.15 |

|---|---|

| 영국 대규모 감세정책발 금융시장 혼란과 영란은행(BOE)의 개입 정리 (0) | 2022.10.09 |

| 8월 마지막주 - 잭슨홀 미팅의 여파 (0) | 2022.09.02 |

| 8월 셋째주 - 시장의 앞으로의 방향은? (3) | 2022.08.21 |

| 7월 미국 고용지표, PMI(구매관리자지수) (0) | 2022.08.07 |