▶7월 미국 고용지표 & PMI(구매관리자지수)

강력한 고용/경기 지표

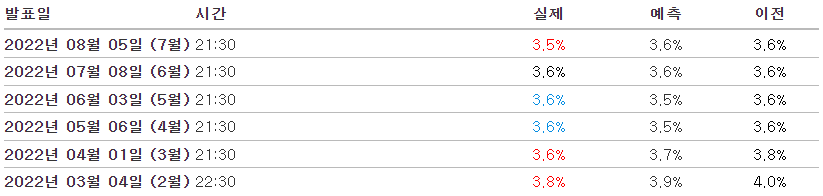

1. 고용지표(8/5 발표)

2. PMI(Purchasing Managers’ Index, 구매 관리자 지수)

3. 나의 생각

8월초, 미국의 7월 고용지표 및 PMI 지수가 발표됐다.

경기둔화로 인해 지난 6월 보다 저조할 것이라 예상되었던 비농업고용지수가 예상치의 2배 이상인 528K 수준이었고 실업률은 이전보다 낮아진 3.5% 수준으로 완전고용상태라 봐도 무방한 결과가 나왔다.

ISM 제조업지수, 비제조업지수 역시 모두 예측치를 상회했다. 제조업지수는 지난 달 대비 낮았지만 예상치보다 높았고 서비스업지수는 지난 달 대비 낮을 것으로 예상되었으나 오히려 크게 상승했다.

나는 사실 위 결과가 발표되고나서 주가가 떨어질 것이라고 예상했다.

이유는?

지난 연준의 발표에서 물가가 이미 피크아웃이라는 긍정론과 여러 경기지표에서 경기둔화의 시그널이 발견되고 있음을 인정함으로써 금리인상 속도조절론을 언급하였고 이로인해 증시는 급등하였다. 즉, 7월 고용지표 및 PMI 지수에서 약간의 저조한 성적이 발표되어야(경기둔화 시그널) 금리인상 속도조절에 더욱 힘이 실릴 것이라 생각했고 고용 및 경기의 호황은 오히려 물가를 잡는데에 마이너스 요인으로 작용할 것이라 예상했다.

하지만 8/1~8/5기간의 S&P500 지수를 보면 내 예상과는 달리 변동이 크지 않았다.

미국의 호황이라고 봐도 무방할 정도의 고용 및 경기를 보고 미국 경기가 연착륙할 확률이 높아졌다는 기대감을 높였고 심지어 경기침체라는 것이 실제로 오지 않을수도 있다라는 희망까지 반영된 것이 아닐까 싶다.

(유가/원재자 값의 급락으로 인해 8월 발표될 물가지수(CPI)가 꺽일 것이라는 것은 의심의 여지가 없다는 듯이)

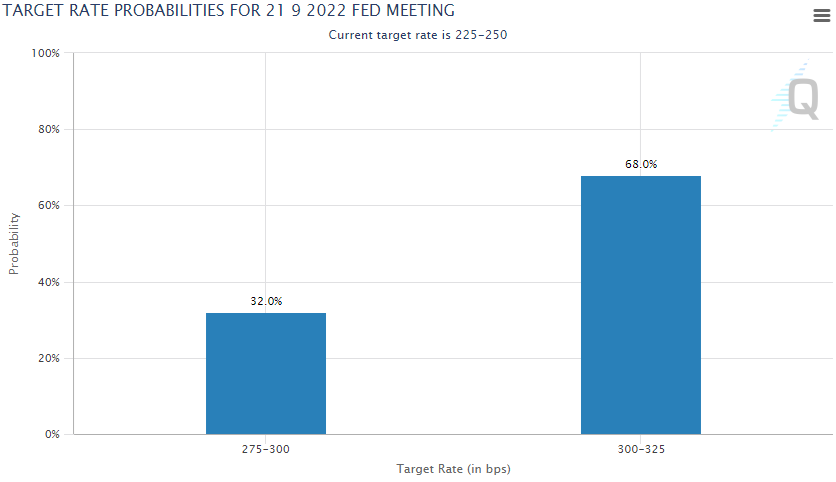

8/7 현재 FED WATCH를 살펴보면, 25-50bp 보다 50-75bp 인상될 확률이 두배 이상 높다.

지난 FOMC 의사록 공개 이 후 9월에 50bp를 올릴 것이라는 의견이 압도적이었으나, 강력한 고용/경기지표 발표 이 후 금리인상 폭이 커질 수 있다는 우려가 반영된 듯 하다.

지금 시장에 선반영되어있는 것들을 정리해보면,

1. 9월에는 50-75bp 수준 금리 인상이 있을 것이다(70% 확률로)

- 만약 25-50bp 수준으로 낮은 금리인상 시 70%에 해당하는 비율만큼 악재해소로 반영되어 증시는 오를 것으로 보임.

2. 미국 고용시장/경기는 강하며, 기업 실적이 예상보다 양호하다. 즉, 지금은 경기침체가 아니며 당장 오지 않을 것이다.

3. 하락중인 원유가격으로 인해 8월 물가지수(CPI)는 꺽일 것이다.

8월 발표될 물가지수가 예상대로 꺽일 것인지, 꺽인다면 어느정도로 꺽이는지가 중요할 것으로 보인다.

예상치 수준이라면 큰 폭의 변동은 없을 것이고, 예상보다 많이 꺽인다면 시장은 긍정적으로 받아들일 것이다.

만약 예상치보다 높다면? 큰 폭의 하락이 발생할 수 있을거라고 생각한다.

8/10일 CPI 발표 직후의 시장 움직임을 잘 관찰해보고 내 예상에 대한 피드백 시간을 가져야겠다.

'글로벌 경제 > 매크로 경제 이슈' 카테고리의 다른 글

| 8월 마지막주 - 잭슨홀 미팅의 여파 (0) | 2022.09.02 |

|---|---|

| 8월 셋째주 - 시장의 앞으로의 방향은? (2) | 2022.08.21 |

| 7월 마지막 주 - 환호하는 시장 (0) | 2022.07.31 |

| 6월 FOMC 의사록 (2) | 2022.07.31 |

| 22년 7월 둘째주 - 혼돈의 시장 (0) | 2022.07.11 |