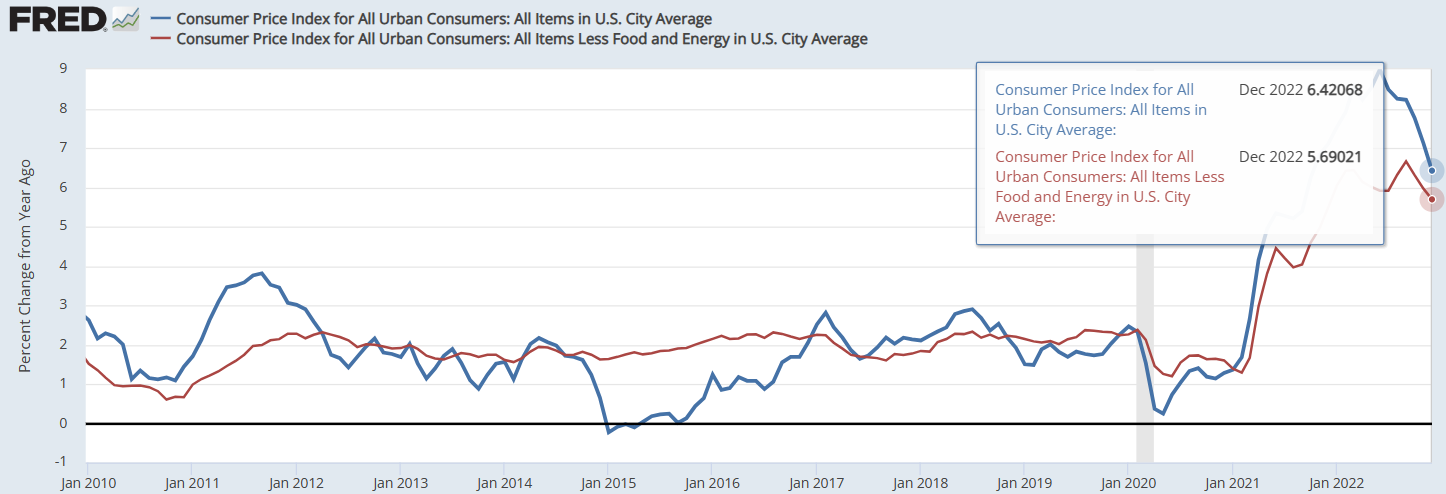

■ [23.01.12] 12월 미국 CPI(소비자물가지수) 발표

12월 HL CPI 6.5%(YoY, 예상치: 6.5%, 11월: 7.1%)

12월 Core CPI 5.7%(YoY, 예상치: 5.7%, 11월: 6.0%)

12월 CPI는 시장 컨센서스와 동일하였고 7.0% 아래로 내려왔다.

HL/Core CPI의 전월비(MoM)를 살펴보자.

https://fred.stlouisfed.org/graph/?g=YKbc

전월비(MoM) HL CPI 증감치는 지난 20년 5월 이후 처음으로 의미있는 마이너스를 기록했다. 우크라이나-러시아 전쟁으로 인한 공급망 병목 현상로 크게 뛰었던 Food & Energy 물가가 안정되어가는 것이 눈에 보이기 시작했다.

하지만, 전원비(MoM) Core CPI 증감치(Food & Energy 제외)는 지난달 대비 오히려 상승세가 빨라졌다(0.2% > 0.3%).

Core CPI를 조금 더 자세히 확인해보자.

https://fred.stlouisfed.org/graph/?g=YKaU

전월비(MoM) 근원 상품 물가는 3개월 연속 마이너스를 기록하면서 확실한 하락추세에 있음을 알 수 있다. 하지만 전월비(MoM) 근원 서비스 물가는 여전히 플러스로 상승중이며, 전월(11월) 보다 오히려 상승세가 가팔라졌다.

CPI 세부 항목을 살펴보자.

먼저 가장 눈에 띄는 것은 Energy 항목의 Fuel oil이 -16.6% 하락하면서 HL CPI(MoM) 마이너스를 이끌었음을 알 수 있다.

전체 30%이상을 차지하는 주거비(Shelter) 항목이 0.8%로 전월 0.7% 보다 오히려 상승세가 가팔라졌고, 최근 몇달간 Core CPI 둔화에 크게 기여했던 Medical care services 항목이 플러스를 기록하면서 Core CPI에 악영향을 미쳤다.

주거비(Shelter) 항목은 이미 여러차례 언급했듯이 선행 지표(질로우 지수)가 22년 1분기에 고점을 찍고 상당히 둔화되는 것이 확인되므로 23년 상반기 즈음에 둔화 시그널이 보일 것으로 예상된다.

전방위적인 소비자물가지수 추세를 확인할 수 있는 Median CPI, Trimmed mean CPI는 여전히 큰 폭의 하락없이 높은 수준이다.

■ 내 생각

지난 12월 매파적인 발언이 쏟아진 FOMC 이후 발표된 소매판매지수, PMI구매관리자지수가 예상치를 크게 하회했으며, 동시에 발표된 실업수당청구건수가 예상치보다 낮은 결과로 발표되면서 여전히 고용시장은 뜨겁다는 것을 보여주며 연준이 경기침체를 나타내는 지표에도 불구하고 추가적인 금리인상 카드를 꺼내들 수 있다는 우려로 증시는 크게 떨어졌다.

이후 12/20 일본 YCC 0.25% > 0.5% 상향 이슈와 12/28 중국 리오프닝 예정 소식에 변동성이 큰 횡보를 거치다가 1/6 12월 Jolts 고용보고서가 발표되면서 큰 폭으로 상승했다. 증시가 환호한 부분은 시간당 평균임금 상승세가 0.3%(MoM, 예상치 0.4%)로 둔화된 점이었으며, 지난 10, 11월의 데이터를 수정(지난해 10월 0.5% > 0.3% 수정, 11월 0.6% > 0.4% 수정)하면서 시간당 평균임금 감소가 앞선 몇달 전부터 유의미하게 진행되는 것이 확인되면서 추가 반영되었다.

지난 FOMC 직후(12/15)와 오늘(01/15)의 FED WATCH의 금리인상 확률을 비교해보자.

2/1일 25bp 인상 확률은 90% 이상으로 현재 시장에 거의 다 반영 되어있음을 알 수 있다. 최종금리상단은 여전히 5.0%가 가장 우세하나 한달전보다 5.25%일 것이라는 확률이 10%가량 올라간 것이 보인다. 그리고 연준의 Pivot 예상 시점은 기존에는 11월이 가장 우세하였으나 현재는 12월이 가장 우세하다.

정리해보면, 최종금리 상단은 여전히 5.0%가 우세하나 5.25%까지 올라갈수 있다는 우려가 시장에 반영되어있으며, 연준의 피벗 시점은 내년 12월일 것으로 시장은 예상하고 있다.

위 내용에서 알 수 있듯이, Sticky한 인플레이션이 꾸준히 떨어질 수 있을지는 근원 서비스 인플레이션의 앞으로의 추세에 달려있고 이는 임금상승률에 큰 영향을 받는다. 임금상승률이 하락하는 시그널이 확실히 보이게 된다면 최종금리상단에 대한 우려가 줄어들 것이고 피벗 시점 역시 빨라질 것이다.

'글로벌 경제 > 매크로 경제 이슈' 카테고리의 다른 글

| 3/8 파월 연준의장 발언과 2월 경제지표 리뷰(ft. 고용지표, 물가지수) (0) | 2023.03.13 |

|---|---|

| 2월 FOMC 정리 및 각종 경제지표 리뷰 ( 미국 경기 둔화와 견조한 고용 시장 ) (0) | 2023.02.06 |

| 12월 FOMC 정리 - 최종금리상단 상향(feat. 이제는 고용지표에 집중할 때) (0) | 2022.12.15 |

| 11월 FOMC 의사록_기준금리인상 감속과 경기침체 언급 (0) | 2022.11.26 |

| 11.11 CPI 7.7% 예상치 하회 - 본격 상승장의 시작? 또 베어마켓 랠리? (0) | 2022.11.11 |