▶ 12/14일 FOMC에서 75bp? 50bp?

10/21 FED 연준의 속도 조절을 시사하는 관계자들의 발언 관련 뉴스가 일제히 보도되었다.

● 월스트리트저널(WSJ)은 "연준이 속도조절을 검토한다"는 내용 보도

Federal Reserve officials are barreling toward another interest-rate rise of 0.75 percentage point at their meeting Nov. 1-2 and are likely to debate then whether and how to signal plans to approve a smaller increase in December.

"연준은 11월 FOMC에서 0.75%포인트 인상을 결정하는 동시에 12월 금리 인상폭을 줄일지,

줄인다면 이를 시장에서 어떤 방식으로 신호를 줘야 할 지에 대한 논쟁을 진행할 것"

● 메리 데일리 미국 샌프란시스코 연방준비행은행 총재는 버클리대 강연 후 질의응답 시간에 언급한 내용

"We might find ourselves, and the markets have certainly priced this in, with another 75-basis-point increase,"

"But I would really recommend people don't take that away and think, well it's 75 forever."

"시장이 11월에도 0.75%포인트 금리인상을 확실시 하고 있다."

"하지만 영원히 0.75%포인트일 것이라고 생각해선 안 된다"고 강조

● 찰스 에반스 시카고 연은 총재의 내년도 기준금리 전망에 대한 언급

"overshooting is costly, too, and there is great uncertainty about how restrictive policy must actually become, so this is going to put a premium on the strategy of getting to a place and a level where policy can plan to rest and evaluate data and developments."

"과도한 긴축은 비용이 많이 들고 기준 금리가 얼마나 제약적이어야 하는 지에 대해서도 상당한 불확실성이 있다"

"이 때문에 인상을 멈추고 상황을 지켜보는 전략을 실행하는 것도 이점이 있다"

12/14 FOMC에서 75bp를 올릴거라는 예상이 압도적이었던 최근의 시장 분위기에서 위와 같은 비둘기파적인 발언이 나오면서 12월에는 50bp만 올릴 수 있다는 신호를 주었다.

▶ 이대로 분위기 상승 반전?

10/21 금요일은 위와 같은 발언에 힘입어 S&P500 2.23%, 나스닥은 2.31% 상승했고 치솟던 국채금리는 잠시나마 안정되는 분위기다.

그렇다면 이대로 상승세를 이어갈 수 있을까를 고민해봐야한다.

사실 중요한 것은 12월 금리인상을 50bp를 하는지, 75bp를 하는지가 아니라 그래서 '결국 최종금리를 몇까지 올릴 것이며', '얼마나 오랫동안 이를 유지할 것인지', '언제부터 금리 인하를 할 것인지' 이다.

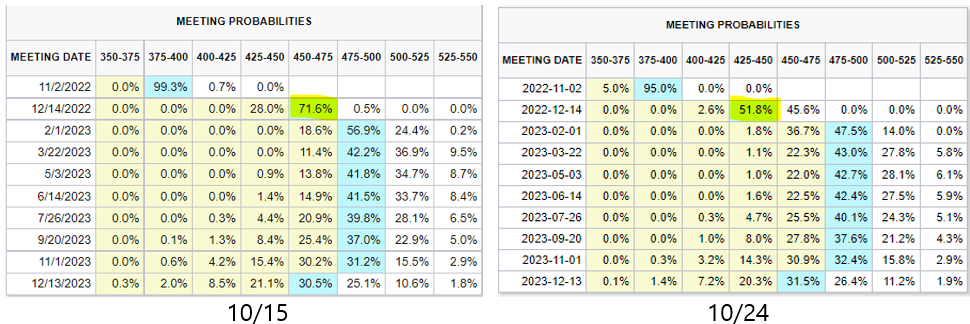

위의 FED WATCH를 참고해보면, 여전히 최종금리가 5.0%까지 올라갈 것이라는 확률이 압도적으로 높으며 내년 말이나 되어야 금리인하를 시작할 것이라는 전망은 동일해서 일시적인 반등에 그칠 것 같다는 생각이 든다.

하지만, 어느정도 의미있는 시그널인 것은 사실인듯 하다.

미국의 급격한 금리인상이 국채시장에 여러 문제를 발생시키고 있으며 이를 진화하기 위한 노력이라고 보기 때문이다.

미국은 급격한 금리 인상에도 불구하고 경제가 탄탄하다는 것이 여러 지표를 통해 확인되고 있지만, 가파른 미국의 금리인상으로 인해 강달러가 지속되면서 다른 국가들은 고통을 호소하고 있다. 달러 보유의 매력이 높아지는 만큼 달러 대비 기타 통화들의 환율이 흔들리고 있다는 것이 문제다. 통화 약세 방어를 위해서 각국 중앙은행이 외환 보유고의 달러를 팔면서 대응할 수 밖에 없는 상황까지 왔으나 근본적으로 미국과의 금리차가 좁혀지지 않는 한 이러한 대응은 임시방편일 뿐 환율 방어에 한계가 있다. 더 심각한 것은 환율 방어를 위해 각국이 보유하고 있는 미국국채를 팔게 되는데, 이 과정에서 미국 국채 금리의 상승세가 더욱 심해지게되고 이는 또 다시 강달러를 유도하는 악순환이 된다. 그리고 지금 미국의 국채시장은 유동성이 바닥(급격한 금리 인상으로 국채금리가 더 올라갈 것으로 예상되어 사는 놈은 없고 파는 놈만 있는...)나 있는 상태로 최근 엘런 재무장관도 이에 대한 우려를 표한 바 있다. 최근 떠들썩했던 일본의 국채금리 쇼크가 대표적인 사례이고 미국 국채 20년물, 30년물을 매량 매각하면서 국채 금리가 상승했던 것으로 나타나고 있다.

우리는 앞선 FOMC를 통해 인플레이션을 잡기 위한 연준의 강한 의지를 분명히 확인했다. 인플레이션을 잡기 위한 금리 인상을 멈출 수 없는 연준이 선택할 수 있는 것은 어느정도 금리인상 속도를 늦추는 것...

금리 인상 속도를 늦추는 과정에서 인플레이션이 잡히는 분명한 신호가 나온다면 연준은 연착륙을 위해 더 이상의 금리인상을 멈출 확률이 높고 결과적으로 최종금리 상단이 현재의 예상보다 낮아질 수 있지 않을까라는 희망회로를 돌려본다.

'글로벌 경제 > 매크로 경제 이슈' 카테고리의 다른 글

| 11.11 CPI 7.7% 예상치 하회 - 본격 상승장의 시작? 또 베어마켓 랠리? (0) | 2022.11.11 |

|---|---|

| 11월 FOMC 정리_최종금리 상단 불확실성 강조_매파적 기조 (0) | 2022.11.05 |

| 영국 '금리 쇼크' 두번째 이야기 (0) | 2022.10.19 |

| 10월 둘째주 - 꺾이지 않는 인플레이션 (1) | 2022.10.15 |

| 영국 대규모 감세정책발 금융시장 혼란과 영란은행(BOE)의 개입 정리 (0) | 2022.10.09 |